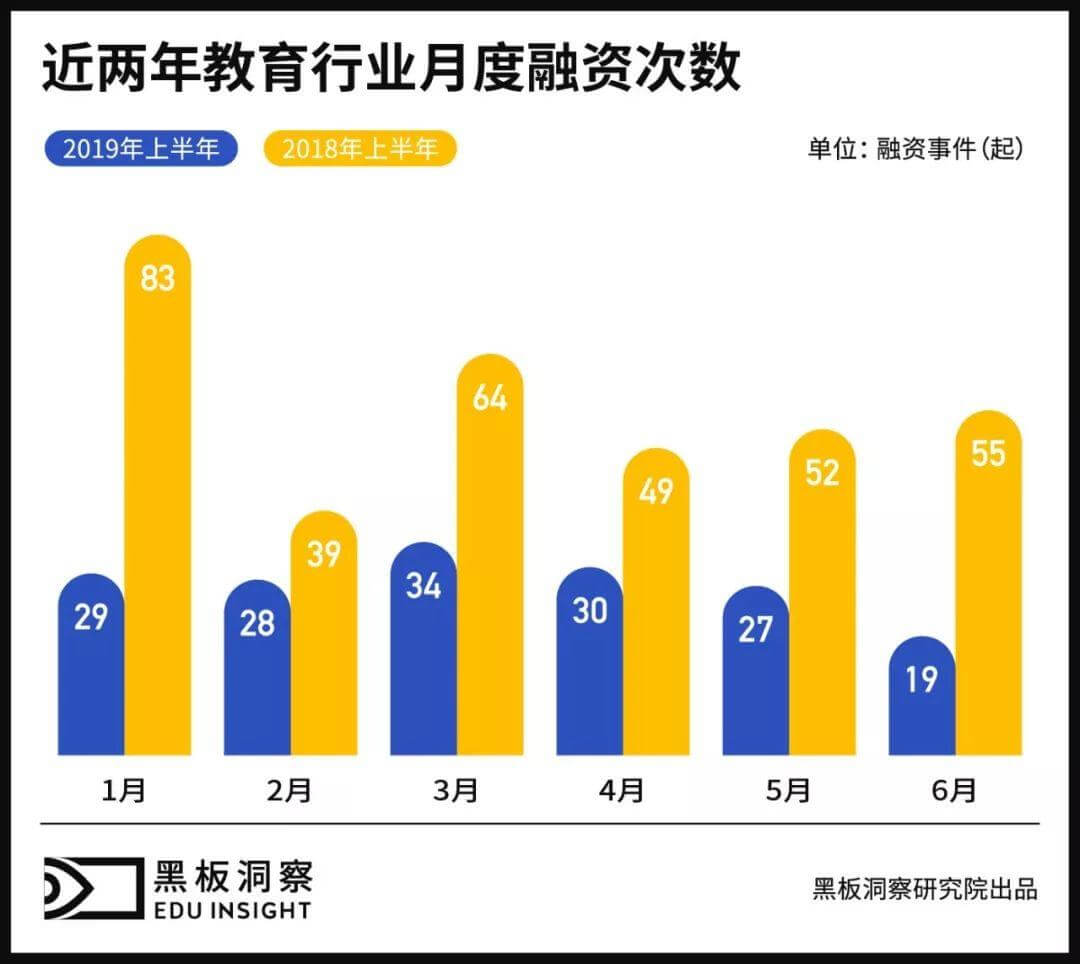

资本寒冬下,各行各业都投资收紧,而作为抗周期的教育行业是否又有新的变化?根据EduSoho从黑板洞察了解到的信息,2019年上半年教育行业共发生了167起投融资事件,除去未披露的金额部分,共计总额92.91亿元。相比2018年上半年342起数额,缩水了近一半的数量,投资转寒趋势明显,资本投资更加慎重理性。

01 STEAM融资事件不断增长,或迎投融资高峰

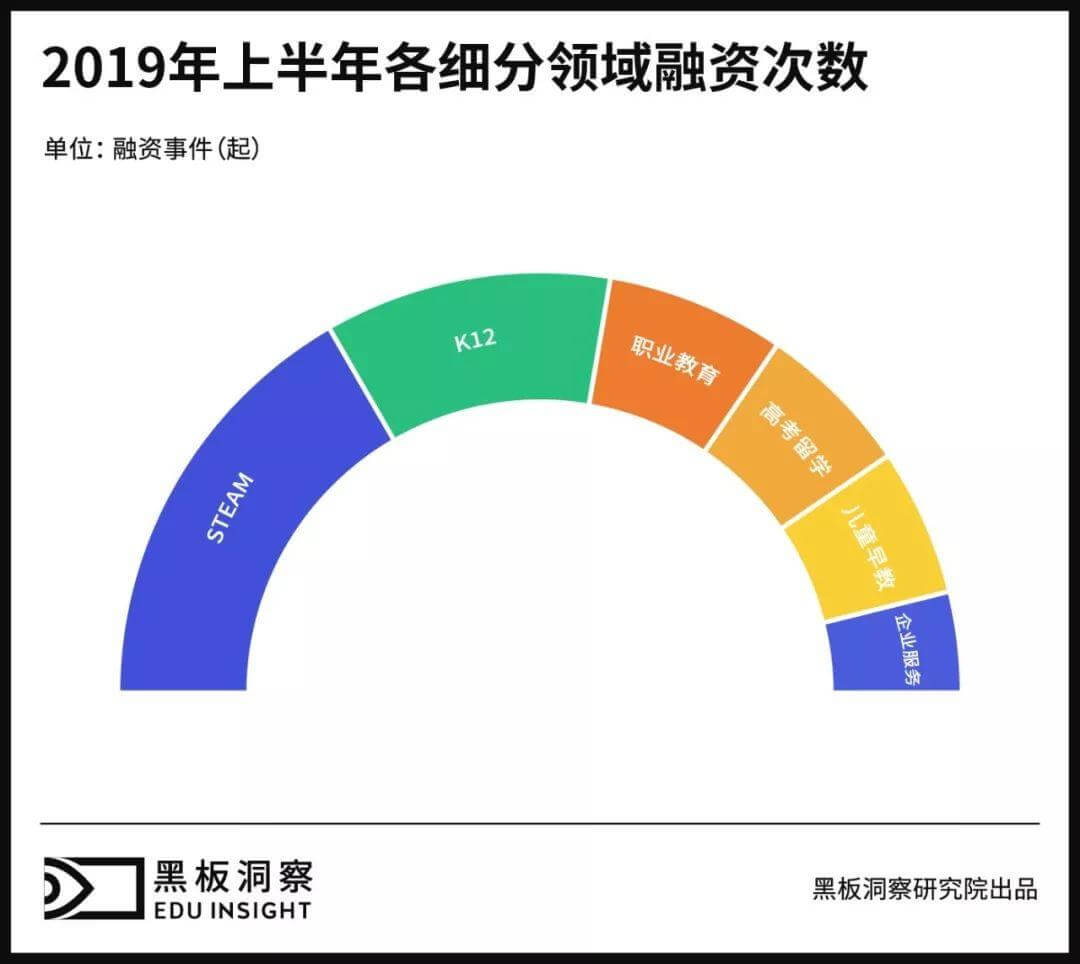

2019年上半年细分领域中,STEAM以56起的数额占比33%,荣登细分赛道第一名。

国家对素质教育的大力提倡,以及家庭教育的观念转变以及消费结构的升级,使素质教育迎来资本的春天;而信息化的提出,以及少儿编程的逐步普及,也为资本市场注入了新的活力。过去的6个月里,STEAM融资数量持续走高,连占三次细分赛道月投资榜首,受资本青睐程度可见一斑,STEAM或将迎来投融资高峰。

此外,职业教育也在政策利好下迎来新的发展。受2月份国家发布《国家职业教育改革实施方案》影响,3月份职业教育融资数量有所上升,2019年上半年总融资23起,跻身细分赛道第三名。

02 K12吸金能力不减,持续盘踞融资数额榜首

尽管2019年上半年STEAM风头不减,但论吸金能力,毋庸置疑K12仍然排名第一。

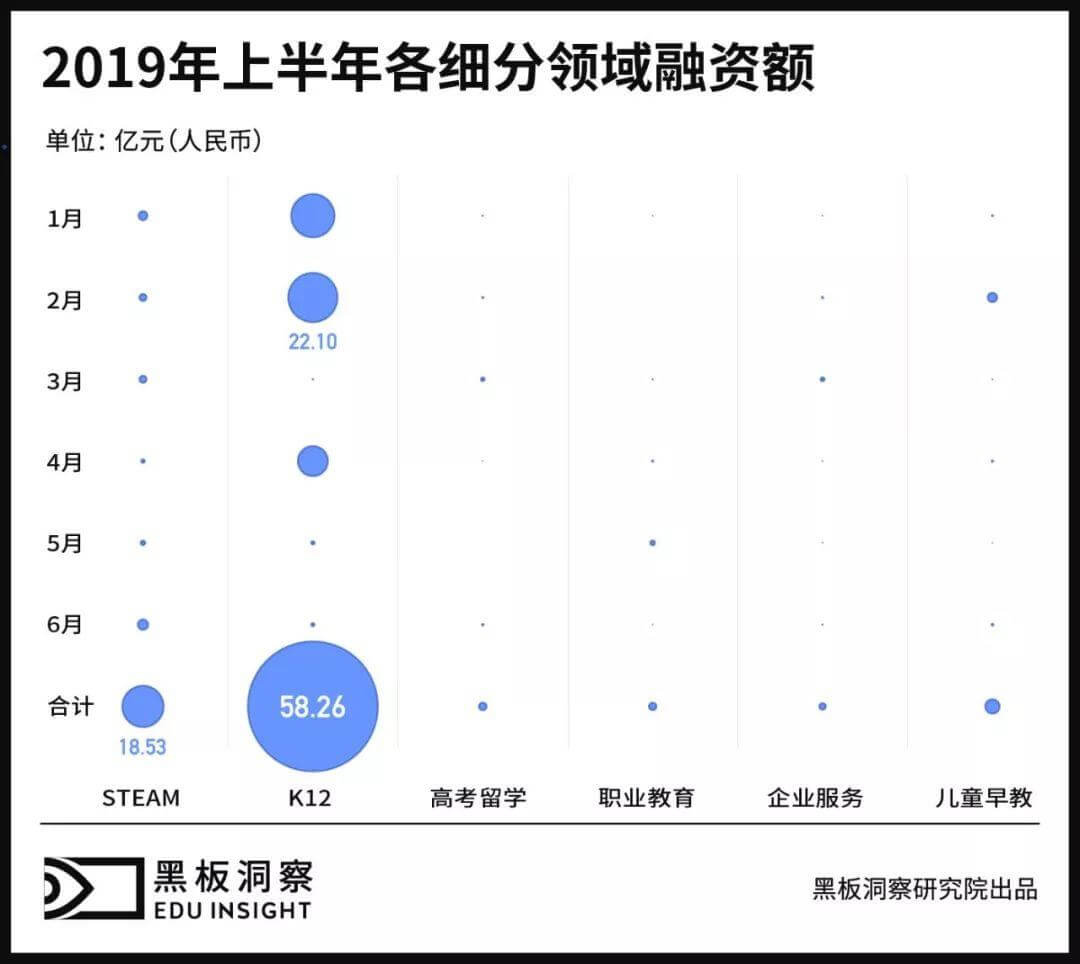

2019年上半年K12赛道投融资事件达36起,在92.91亿元的总融资数据中,贡献了58.26亿元的金额,占总金额的63%,延续了以往强大的吸金能力。其中融资数额前三名也都属于K12赛道,分别是.1对1的E轮3.5亿美元融资,DaDa的2.55亿美元D轮金额,高思教育的1.4亿美元D轮融资。

03相比2018年同期,2019年上半年融资数量较平缓

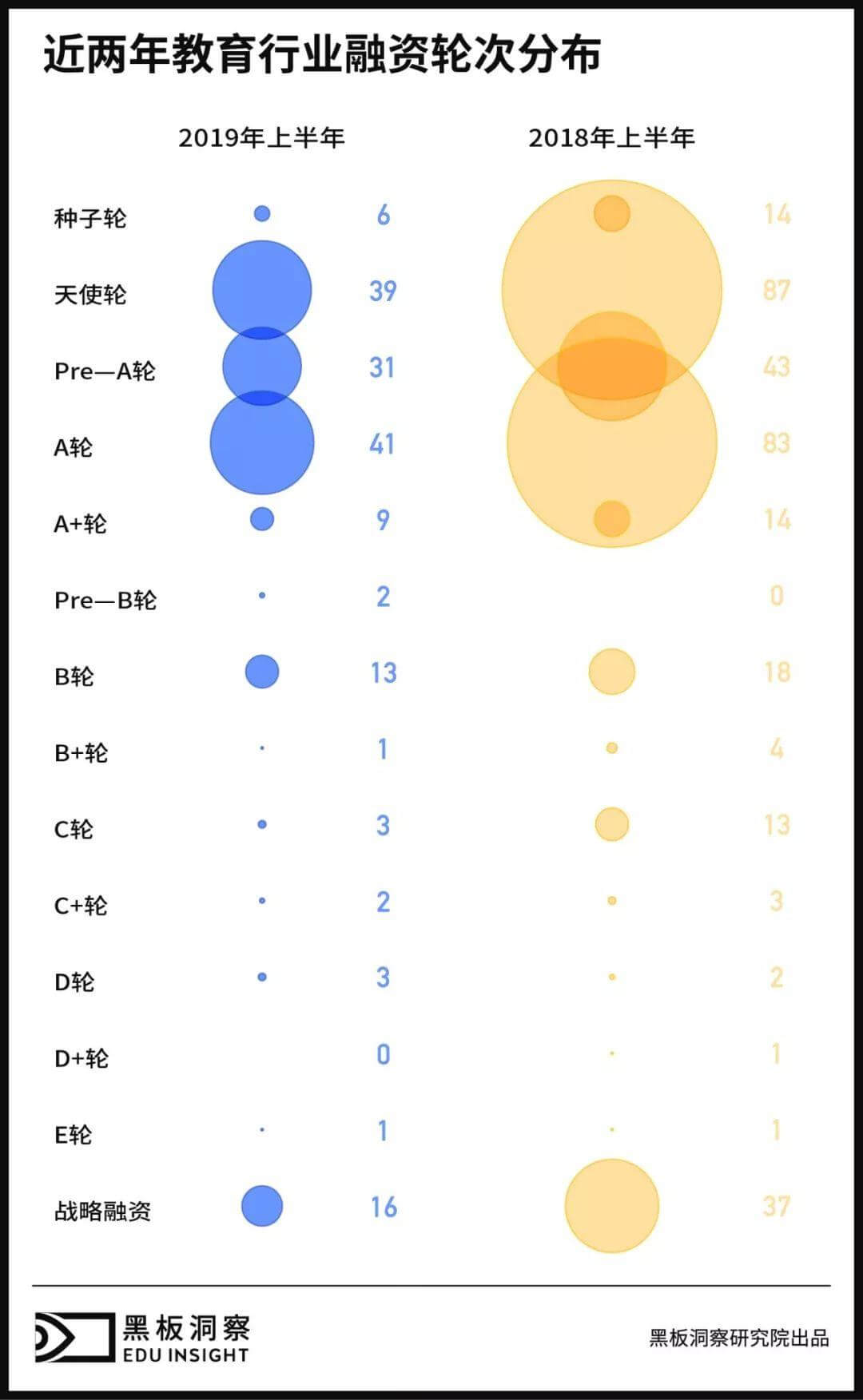

04 A轮占比24%,成为上半年最受关注的轮次

从融资轮次来看,资本出手多集中于早期投资,即种子轮到A轮,共有117家,占据总投资轮次的70%。

其中A轮以41起的数额占比24%,成为2019年上半年最受关注的轮次。其次是天使轮,以39起的数额占比21%。与2018年同期相比,投资轮次基本一致,A轮占比最高,天使投资趋活跃。

而在投资人眼中极具潜力,追投至B轮及以上轮次的机构有41家,其中绝大部分公司属于K12领域。

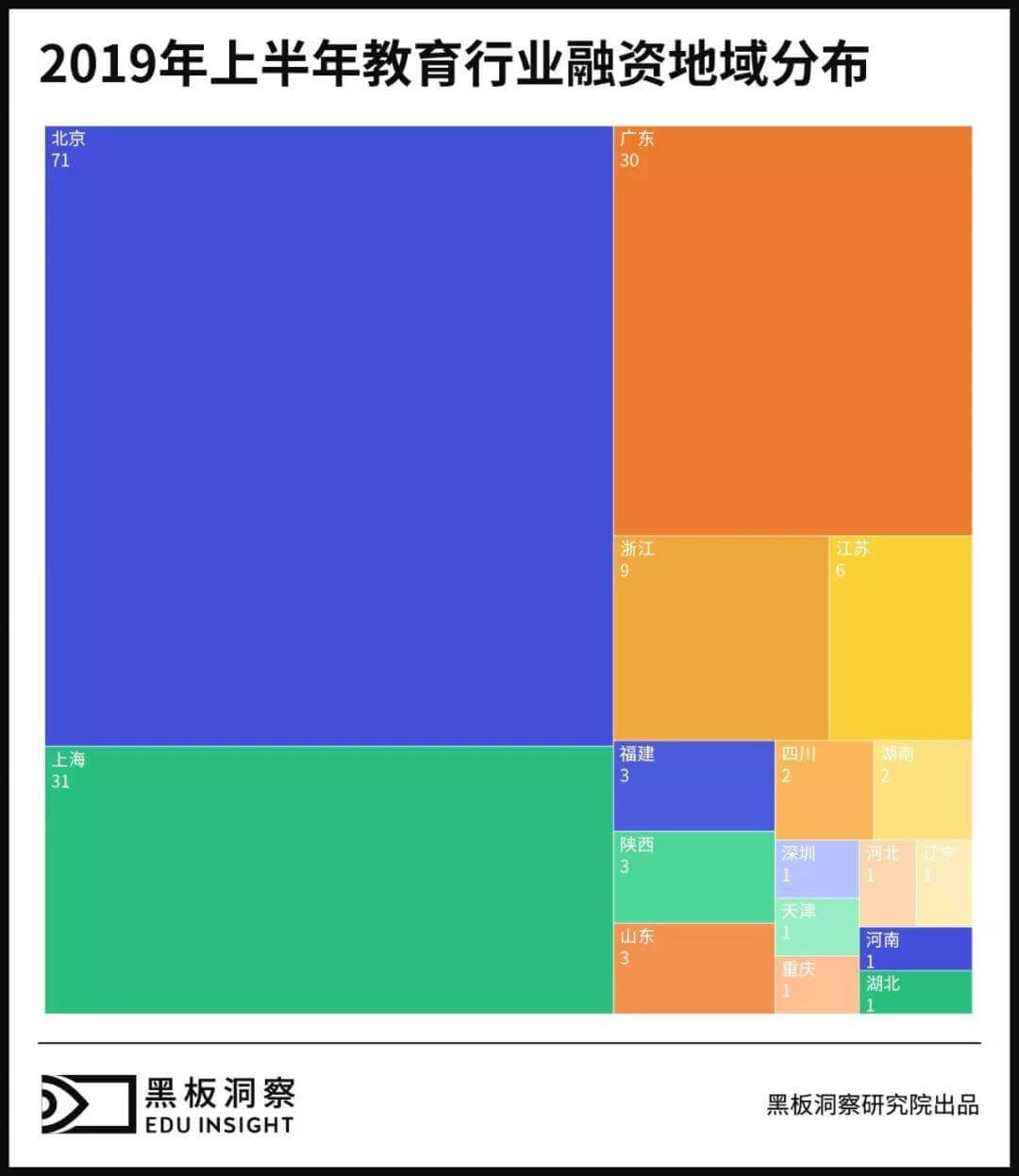

05融资地域三级分化明显,北上广遥遥领先

在融资事件地域分布上,2019年上半年融资地域上呈三级分化态势,第一级为北上广地区,占比79%成为最受关注的地域。其中北京以72起的数量遥遥领先,上海和广东跟随其后。

第二级是以苏浙闽为首的东南部地区,占比14%。

第三级则是以陕豫晋为首的中西部省市,占比7%,且其中大部分省市融资为零。

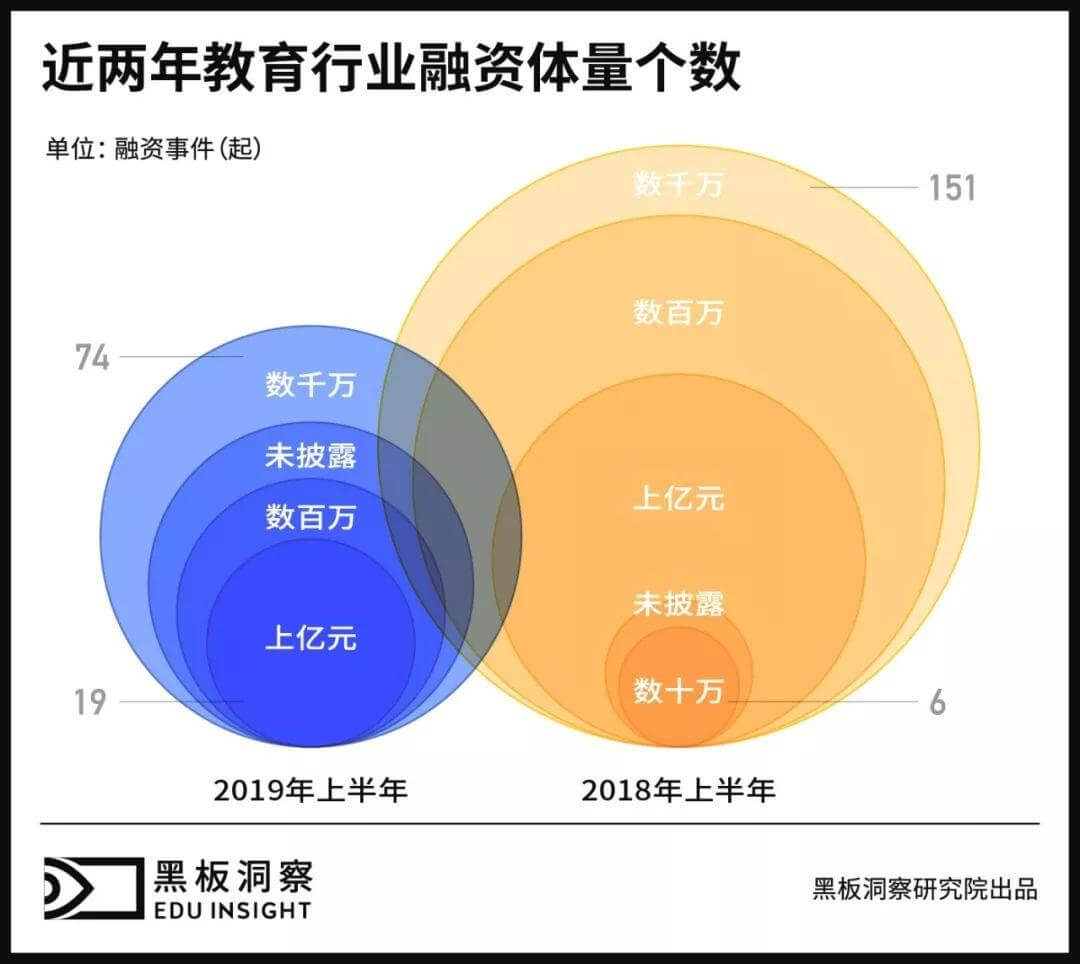

06 相比2018年同期,2019年融资体量均有所扩大

2019年上半年与2018年同期相比,融资体量趋势基本一致。数千万元左右融资量的企业占比最多,达到44%。亿元以上的企业融资占比最少,共19家占比11%。

值得注意的是,相比2018年同期,2019年融资体量均有所扩大,亿元以上的大额融资有增长趋势。截止2019年6月30日,据已经披露的融资信息,2019年融资体量均在数百万之上,并未出现十万左右的体量。

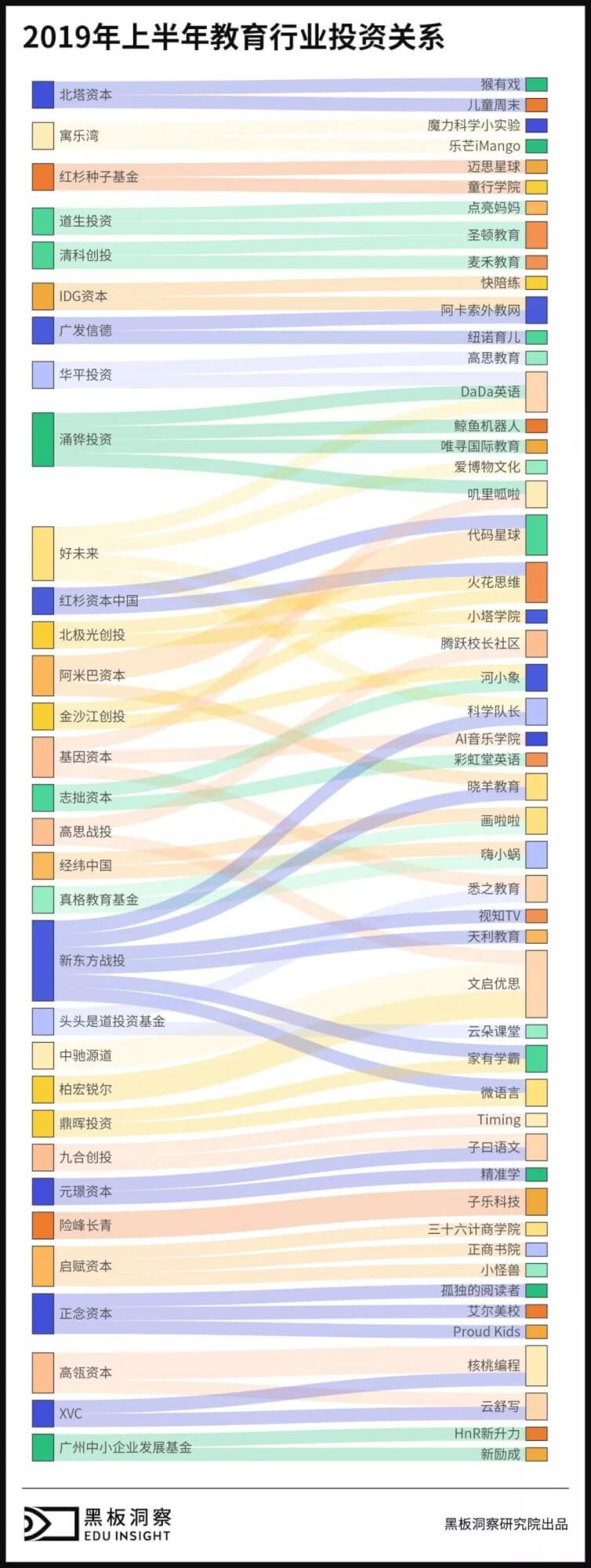

07 173家资本出手,6位个人投资人跟投

2019年上半年,共有173家资本出手,另外还有6位个人投资人跟投。

我们统计了出手2次以上共计32家资本,梳理出了他们与教育公司的交集关系。

08 双巨头领衔投资前三,.最为活跃

在167起投资中,我们统计了出手3次以上共计8家投资机构,分别为.战投、好未来、涌铧投资、高瓴资本、阿米巴资本、基因资本、启赋资本、正念资本。

其中参与投资最活跃的是.战投,共对教育赛道进行过6轮投资,包括2起B轮投资,2起战略投资,以及1起Pre-B轮和A+轮投资。其次为好未来和涌铧资本,分别参与投资4起。

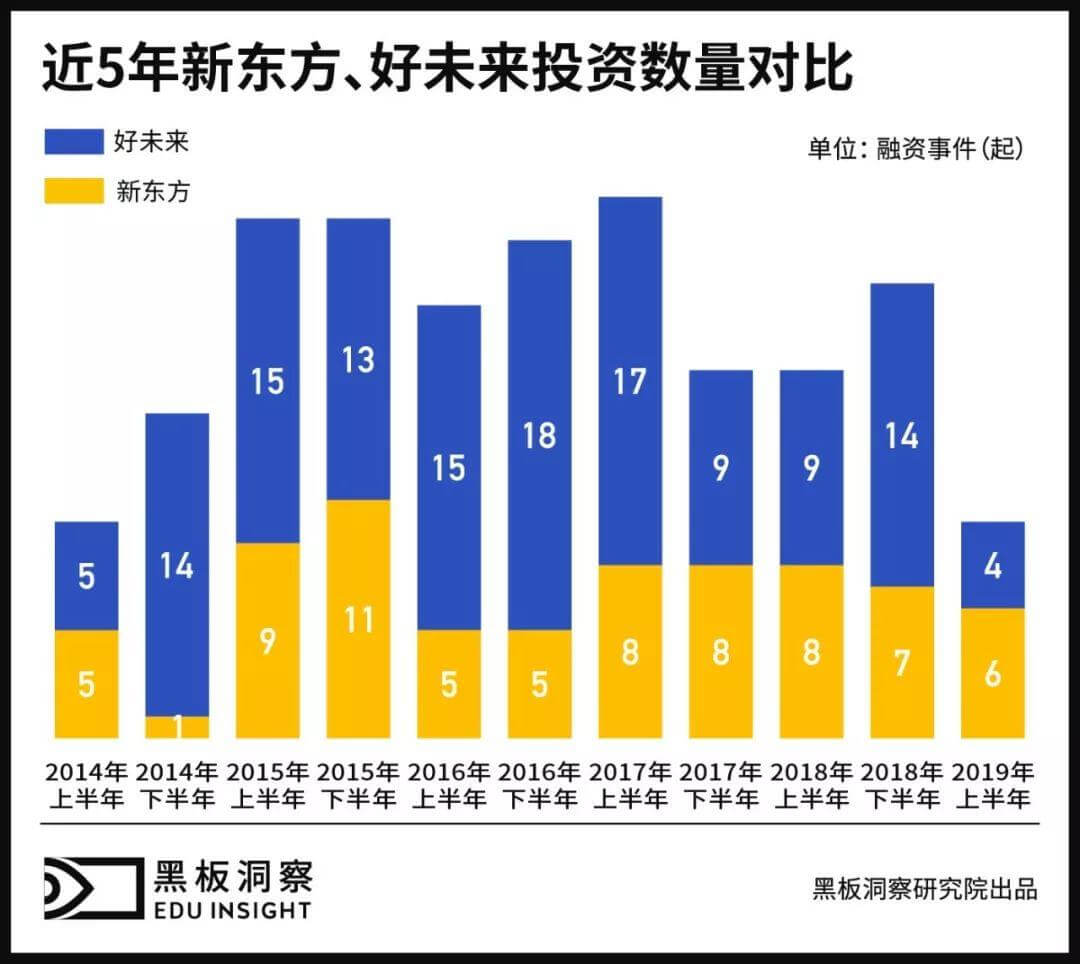

09 19年上半年,双巨头投资趋于保守

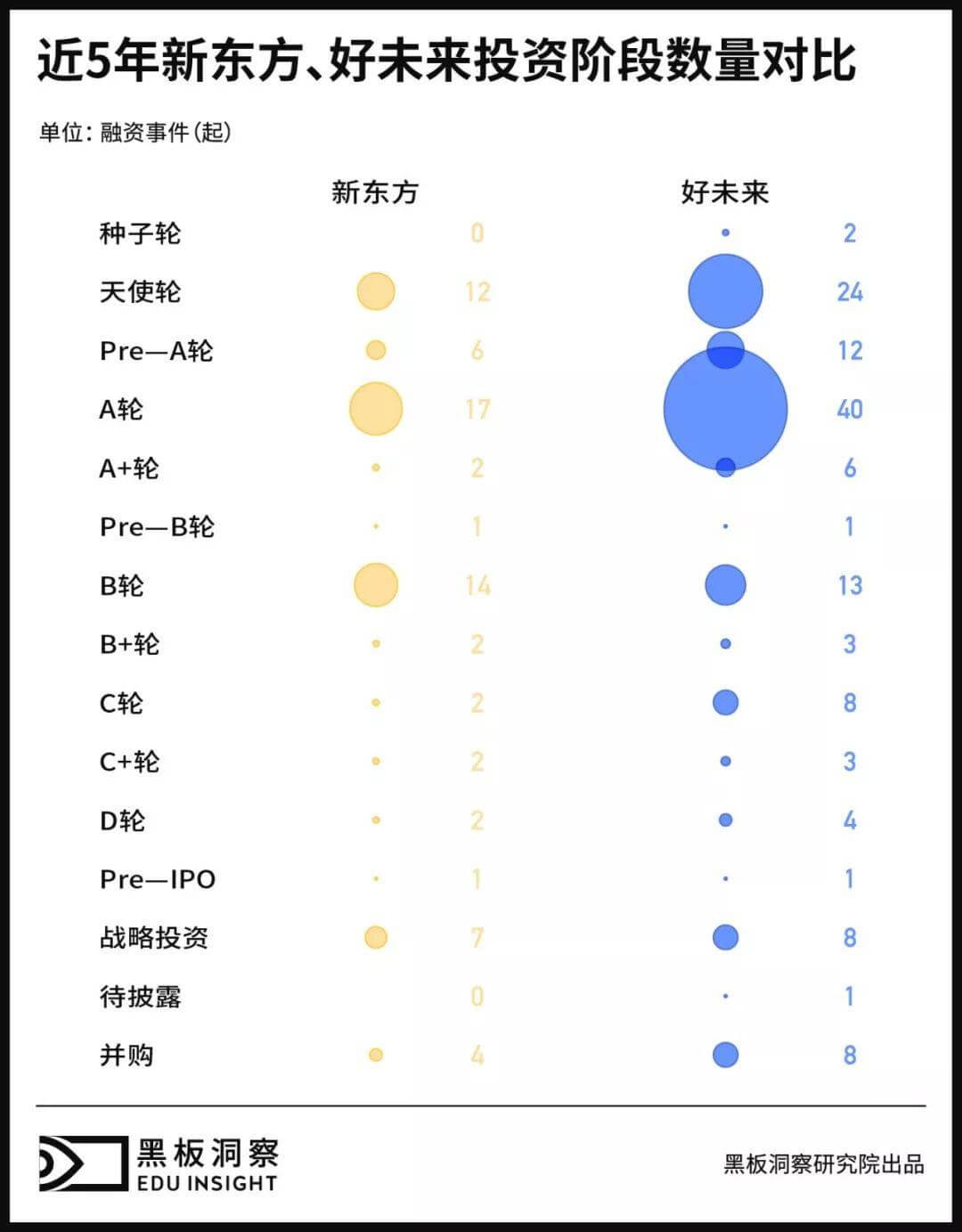

10 双巨头投资趋势基本一致,A轮与B轮项目最多

细数2019年这半年,虽然大环境下投资遇冷,投融资数量明显减少,但细分领域却变化火热。艺术教育、少儿编程等领域不论在融资还是模式上,都备受关注,而随着国家持续将体育、艺术等学科及综合素质评价纳入成绩评价标准,以及校内课后服务市场的逐渐开放,2019下半年素质教育将会持续火热,竞争也将更为激烈。