教育信息化近20年,激烈竞争的是渠道而不是产品,目前市场上很少有产品能够被常态化使用起来,行业集中度低,市场还在早期,教育信息化存在大量的创新创业机会。

一、教育信息化市场分散

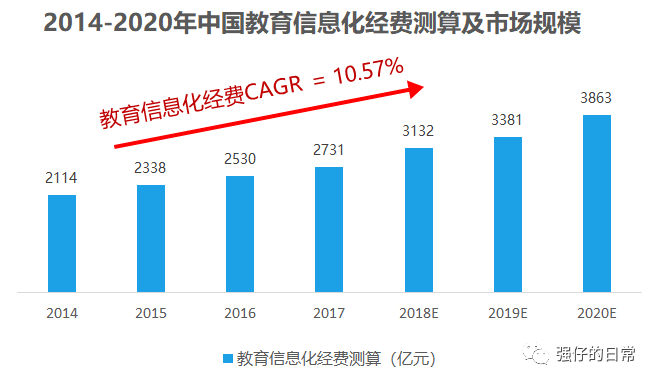

从2014年开始,国家在教育信息化上的投入逐年递增,预计在2020年达到近4000亿人民币水平,当前的市场规模在3300亿左右。市场规模巨大。

作为教育信息化的软件头部企业 - .,2018年教育营收20.1亿元,市场占有率0.64%。硬件头部企业希沃(视源股份),2018年教育硬件营收56.7亿元,市场占有率1.81%。头部企业市场占有率极低。

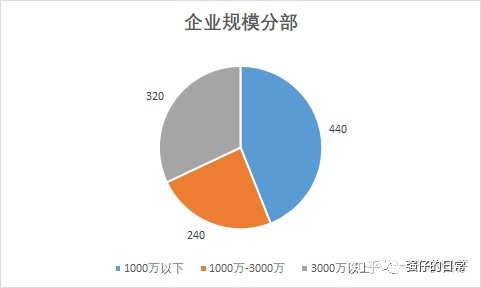

在2017年底,未来工场调研了1000家教育信息化的企业,营收1000万以内的企业占比44%,1000 - 3000万的企业占比24%,3000万以上营收的企业占比32%。企业规模普遍偏小。

从上面可以看出,教育信息化市场规模增长迅速,行业集中度低,企业普遍偏小,行业在快速发展阶段。

二、市场分散原因:渠道导向、好产品难以进入

先明确一点,教育信息化是一个先对传统的行业,所有的企业参与者是To G的,在信息化的初级阶段,企业营收都是教育系统的经费,市场的一线人员需要打交道的是教育局领导、学校校长、主任等一系列体制内的人,决策链复杂,需求多样,进入门槛较高,信息无法完全流通,导致企业规模化困难。

在这样的行业背景下,我们可以从企业、渠道、市场三个层面来讨论信息化公司遇到的规模化问题。

(1)企业端:商务关系很难复制、渠道导向导致没有研发动力

很多信息化公司的运营依托于创始人在一些地区的商务关系,先有订单,然后企业研发产品,进行销售,实现营收。

这个就是渠道导向的公司,当先有渠道、订单,然后研发产品进行交付的时候,产品品质和能赚钱多少没有直接关系,这时候其实研发成本越少越好,毕竟多的研发都是成本,不如把钱留作市场费用更划算,所以市场上长期存在一句 “只要有渠道能力,什么都能卖出去” 的说法,有渠道能力的公司是没有产品研发动力的。

但创始人的精力总是有限的,不可能在所有地区都做好商务关系,这个时候创始人的精力和社交能力就决定了企业发展的天花板。当企业渠道扩张受限,选择在已有的市场上进行深度耕耘,引入其他公司的产品分成,持续获得营收,这样企业就成为了当地的渠道商。大家会发现多数教育信息化公司发展到一定阶段都会说自己是 “渠道公司” ,可见一斑。

当企业需要规模化发展就要解决渠道问题,这时面临两种选择:自建渠道以及和渠道商进行合作。

(2)渠道端:自建渠道周期长、代理合作互信难

渠道端上,教育信息化已经进行多年,每个学校都与上百个信息化企业“频繁接触”过,并且2B达成交易的核心是互信关系,我们之前没有达成过交易我如何相信你的产品是好的、有用的。这种背景下自建渠道营销非常困难,周期长,进入难,规模化困难。

如果以区、市级教育局为单位进行大客户销售,在销售团队成长到一定程度时,他们会发现自己是维护公司和客户的桥梁,被剥削感加重。在原公司产品壁垒不够高的情况下,他们有足够的动力自己去成立公司,单独运营销售。然后原有企业发展受阻,新企业遇到和原企业相同的问题,进一步导致行业分散,新的一批渠道商出现。目前XF正在经历这个过程。

所以和渠道商合作就成了企业规模化的首选,渠道商可以是各地的代理商、集成商、以及入校的产品公司等。当前市场渠道商会占有产品入校营收的5成左右,导致很多依靠渠道商进行规模化的企业利润较少。并且渠道商的核心资源是商务关系,当产品公司和学校过多接触时,渠道商的安全感会减弱,很担心企业会跳过自己直接达成交易,互信难以建立。所以有时候渠道商会拒绝产品公司进入学校做服务,产品使用率无法保证,复购困难。

(3)市场端:产品标准化困难、同质化严重

产品化困难:一款产品想要实现规模化盈利,就一定要实现产品化(标准化),既付出相同的研发成本,将产品销售给足够多的客户,实现规模化盈利。但是站在学校的角度是拒绝产品化的,信息化产品的应用决定了对教育的理解,产品要成为特色,那他一定要是独有、定制化的,这样才能体现对教育的独有见解。并且教师群体状态相对稳固,教学习惯已经形成改变难度大。所以学校拒绝产品化、教师难以使用起来(当然目前产品做得不好是核心原因)。

同质化严重:当前的教育信息化产品同质化严重,硬件产品参数相似,软件产品全部集中在工具、SaaS,很难有区分度,市场陷入堆砌产品功能、渠道关系和价格战的困境。并且教学才是学校教育的核心场景,学校很难为工具产品出高价购买,但是相应的教学产品也是最难研发的,这是教育信息化的深水区。

行业性质导致试错成本高:每年教育系统的多数采购预算在前一年就决定了,并且因为行业周期原因,学校只有在每年的3月和9月开学时才会大量采购新产品,甚至对于一些特殊类产品(需要在新年级开始的时候才能使用),每年的集中销售节点只有9月,错过了这个时间点就要等一年,实在是太不友好了,对于企业的试错成本极高。并且因为有政府采购的特殊性,会存在一系列的账期问题,企业资金周转压力偏大。

目前进入的行业的互联网团队一方面不了解渠道关系,一方面不了解教学,进入之后不断碰壁。所以市场对于一腔热血的新手特别不友好。

综上,企业靠人脉天花板低、自建渠道周期长、渠道合作互信难、学校拒绝产品化、市场同质化竞争严重等等,这些就导致了信息化市场格外分散,所以在二级市场上从事教育信息化的企业大多是后来转型。

虽然市场存在一些问题,但是对于中国的教育来说,学校教育才是主场景,毕竟学生一周超过七分之五的时间是在学校内的,这里才是中国教育的主流世界。并且学生众多,市场结构化明显(政府-教育局-学校-教师-家长-学生),规模增长飞快、潜力巨大。

三、教育信息化公司如何做大

壮哥曾经说过,中国人进一个行业最开始想的都是 “颠覆” ,上桌打牌先把牌桌掀了,然后捡地上的筹码发家致富。但是后面想想,在中国教育其实是国家的生意,牌桌上坐庄的是政府,所以之前想掀桌子的发现掀不动,就只好老老实实坐在桌子上打牌了。所以做教育信息化的核心还是要尊重教育这个行业,尊重教育市场本身的。

教育信息化企业想要突破困境,需要从产品、渠道、运营三个方向进行优化。

产品决定成败:产品具有价值才是核心,当前是要在实现普惠教育的前提下进行的信息化,所以核心问题是优质教育资源的稀缺。这里希望产品能从技术出发向教研切入,这样一方面可以构建内容壁垒形成差异化,另一方面当产品壁垒构建之后也有了向下游渠道议价和构建信任的空间。教研能力+技术能力很重要!目前北塔投资的爱卡的米、十六进制、合心科技就是技术出发向教研切入的典型代表,进入了高速增长期。这里学业测评产品、入校双师、教学系统、学科解决方案等都属于这一部分,具有很好的发展前景。

渠道决定生死:没有渠道,企业无法生存。发展前期合理的和渠道商进行合作,在产品和运营能力相对成熟的前提下,再去大规模入校,有利于企业良性发展。既建议企业先做强(产品、运营),再做大,并且市场上注意做区域密度而不是广度,毕竟中国这么大,一个省做穿就能上市了。在企业稳定成长后,可以逐步搭建属于自己的销售团队,进行产品扩张。目前市场上知道的靠谱的渠道有校讯通渠道、电信运营商渠道、出版社和书商渠道,后面可以单独写写进行分析。

运营能力是关键:运营能力的好坏决定了企业能否高速增长,2B最喜人的地方在于续费,每年营收累计增长。当产品设计完成、渠道合作入校后,运营能力决定了产品是否能使用起来,毕竟在自成体系的学校内使用起来产品还是要有很强的运营能力。产品使用率越高,学校产品续约率越高,并且在产品使用数据不断积累的后,学校的产品替换成本越来越大,企业也就进一步获得了渠道的话语权。产品完成了在学校的高频使用,积累数据和粘性后,还可以通过其他的方式进一步变现。(= =当然不会是游戏和广告)。并且售前和售后运营团队的效率直接决定了企业的成本,高效的运转和服务方式可以成为壁垒之一。

四、市场还早,机会遍地

虽然目前教育信息化已经进行了近20年,但是因为上述问题,市场集中度低,很少有产品被常态化使用起来。之前,市场竞争激烈的是渠道、而不是产品,市场上真正好用的产品比较少,所以在产品研发上下功夫的企业在教育信息化2.0时期会越来越受教育系统喜爱,这里就很适合在有过成熟产品研发的团队来参与。

教育信息化的需求是一直存在的,学校亟需优质的内容、工具来帮助他们提高教学的效率和效果。所以行业尚属早期,存在着大量的机会。目前所有的教育信息化产品都值得被重新做一遍。