经过2013年的预热,2014年的大热,在2015年,在线教育行业呈现什么样的特点?现状和未来趋势到底如何?互联网教育研究院调查了400多家在线教育企业的经营情况,经过精心统计和分析,为教育创业者和投资者们整理出以下数据,供从业人员和投资者参考。

一、中国在线教育产业概况

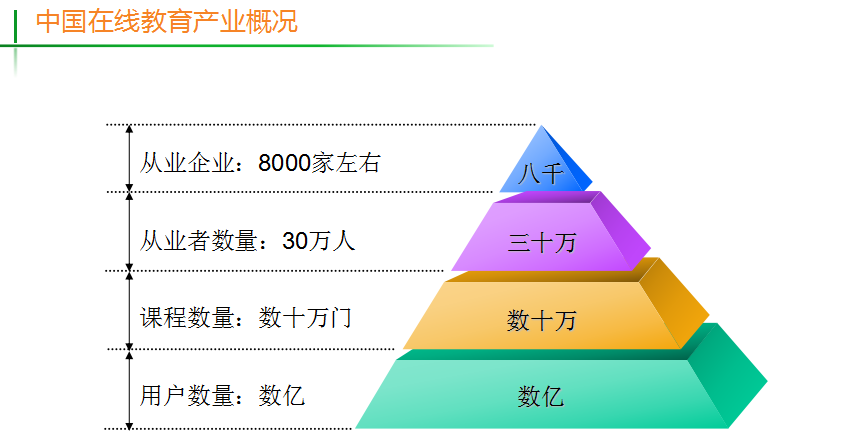

在线教育领域企业数量估计约有8000家左右,这里指的是泛在线教育,包括学前教育、中小学教育、高等教育、职业教育、出国留学、语言学习以及教育信息化和综合类的项目。每个单分领域内都有典型的公司,大型的几乎都是教育信息化公司。

今年K12领域突飞猛进,大约有2000多家公司。在这整个行业中,从事人员约有30万人,包括投资人、课程开发者、技术提供者、录制视频或者在线教学的教师等等。随着大众越来越乐于接受在线教学这种方便、快捷的学习方式,在线教育的从业者数量也在不断攀升。

从项目的用户量来看,当前热门的细分领域有K12、职业教育和语言学习领域等。另外,扮演在线教育领域“铁锹”角色的技术服务提供商发展速度也非常快。如果从各个细分领域来看,每个小的细分市场,都存在值得投资的好项目。

二、项目融资比例分布:多数尚未投资,一部分在天使阶段

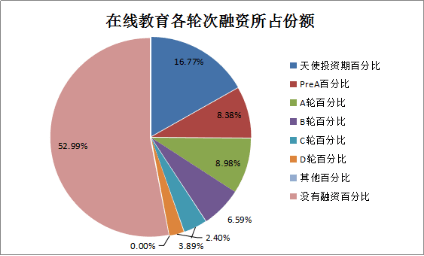

持续了两年多的在线教育投资风暴,在线教育整个行业的融资情况,从现取得的样本的情况来看,有一半的公司是没有获得融资的,这部分比例占到52.99%,这些公司基本上都是刚创建项目,又或者说这些项目还没有找到下一轮投资。约有16.77%的公司刚刚跨越开端,获得天使轮融资,比如口袋老师、好家长、一米辅导、名师宝等等。

还有一部分正处于起步阶段,进入preA轮的公司,它所占比例为8.38%。比如,答疑君、小牛学堂等。另外,已经融了A轮的公司所占比例为8.98%,B轮占比6.59%;C轮占比3.89%;D轮占比2.40%。从没有融资,到D轮融资,各项目所占比例呈现明师的递减趋势。这表明,在线教育整体行业的发展还处在前期阶段,获得B轮以后融资的企业是很少的,跑在前面的企业是少数企业。

三、营收增长情况:平均增长70%以上

在线教育行业用户数量的高速增长,是意料之内的事。互联网教育的发展,使得教育资源打破了时空的限制,教师和学生充分发挥自我的能动性,运用实时在线教学,省去了很多不必要的空间限制和生活麻烦。

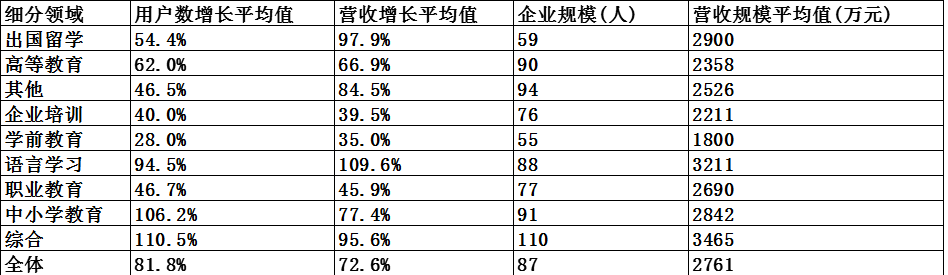

在用户量增长的同时,在线教育的营收也在创新高。从整体上看,行业平均增长幅度达到70%以上,其中,出国留学类、语言学习类、中小学教育以及综合类的项目,营收增长的幅度较为明显。一方面,营收幅度的递增是令人喜悦的;另一方面,这百分比的数据也是需要我们冷静看待。举个例子,一个初创的公司,第一年营收10万,第二年是100万,营收表面增长了10倍,但是因为基数太少,这种增长意义不是非常大。所以,在线教育企业想要成长到一定的规模,是需要几年时间的,而且短时间是不可一蹴而就的。

四、2015在线教育企业平均营收:2700万元

从图表中可以看出,2015年在线教育企业平均营收是2700万元。或许对于投资大型项目的资本来说,这个营收数目是比较低的。但是对于这个起步困难且步履维艰的在线教育行业来说,这个数额还是很令人满意的。

但这里2700万元是一个平均值,项目之间的标准差还是很大的。营收规模超过亿元的公司目前只有几十家,而这些企业的营收规模拉高了整体平均值,所以说,在线教育企业发展的两极化非常明显。

在这里需要补充一点,一直紧追在K12领域后面的职业教育,今年的发展又大幅迈进了一步。根据互联网教育研究院的数据,在2015年获得融资的在线教育项目中,职业教育数量占比15.9%。

自从2014年4月,达内科技赴美上市,成为职业教育第一股后,职业教育移居线上,已成为亘古不变的趋势。2014年9月,IT职业在线教育平台极客学院获2200万美元B轮融资;今年11月13日,职业教育平台麦子学院宣布完成亿元人民币B轮融资;11月19日,慧科集团宣布获得千合资本领投的3亿元人民币B轮融资。同时,美国一直专注于提供编程教育服务的Udacity也获得贝塔斯曼领投的1.05亿美元D轮融资,估值达10亿美元,成为在线教育领域新晋独角兽。

五、盈亏情况:多数亏损,16%盈利

可能有不少的人疑惑,这么多项目在挖在线教育的金矿,到底目前有多少公司是盈利的?从图表中可看出,在整个在线教育的公司中,70.58%左右的公司是处于亏损状态的;而13.24%的公司处于持平状态,且仅有16.18%的公司保持盈利状态。

教育行业是一个发展较为缓慢的行业,纵有互联网的加速,一个项目从开端投入资金到逐步发展,进入盈亏平衡状态,这期间一般至少需要3-5年时间(少数项目除外)。加之在线教育行业相比与传统线下培训,更具挑战力。

在线教育前期的投入的资金很多,后期课程的制作,平台的维护以及产品的营销和推广,每一步都是至关重要的,这都需要极大的耐心和毅力。比如沪江网从开创到盈利阶段,前后花费十多年时间方修成正果。

六、四类盈利性公司

拂去市场表面的涟漪,让我们来数数哪些公司正在盈利。首先,第一类是在线教学平台企业,如网校平台Edu Soho、直播教学平台展视互动、视频托管平台CC视频等,这些企业的营收规模增长均接近100%以上。

EduSoho作为网校平台的生力军,2015年比2014年的营收增长数倍以上,是享受到在线教育红利的少数企业之一。因为收入可观,它已经拒绝了多家投资公司的投资邀约,可见好的项目是皇帝的女儿不愁嫁。而展视互动势头不错,被263全资收购。视频托管服务方CC视频上市也正在紧锣密鼓进行之中。

第二类是网络/硬件,比如服务器托管、云服务平台、录播设备(如爱视恒恩)。在线教育基本上是以课程为盈利收入点的,但是在最初的盈利模式中,是支撑这些课程的网络硬件最先赚钱。只有硬件设施跟得上了,在线产品才能推广起来。

第三类是教育信息化类的公司。教育信息化每年所占的市场规模是2000亿元左右。这类公司基本上都是做体制内生意的企业,比如高校开始在大量开发慕课,催生了一大批企业。还有硬件供应商、MOOC开发商、技术供应商等。

最后是第四类一些大牌B2C类企业,这类在线教育的企业营收规模较大,比如.网校,听说它的营收比去年增长了两倍;.机构的营收也在几个亿以上,邢帅教育每年的营收也已超过数亿人民币。

七、在线教育的四个归宿

谈及在线教育企业的归宿,可以说是几家欢喜几家愁。互联网教育研究院的数据库里约有3000家企业,悲观估计,将有50%左右的企业会面临死亡和倒闭。因为很多教育项目是发展不起来的。一些项目将被合并或者被收编,以寻求生存机会。

另外,发展得较为理想的企业模式,就是被大公司收购或者新三板上市,这种情况在今年还是较多的。比如,在港交所挂牌的网龙在11月宣布以1.3亿美元完成收购跨国在线教育企业Promethean(普罗米休斯)公司,未来将利用自身优势,整合普米资源,加强构建教育生态链,跻身全球教育市场。投资者和创业者都可以找到自己可以走的路。这种情况是比较荣幸的。最后,最佳的一种企业发展模式,就是独立上市。但是这种独立上市的难度是不言而喻的,而且至今成功的案例也是屈指可数的。

总体而言,整体上在线教育的发展仍呈现上升的趋势,一片欣欣向荣的景象。虽然有很多公司还没有盈利,但是再过三到五年,在线教育市场的泡沫被挤掉之后,会有很多公司成功登陆新三板和主板。正如只有被泪水洗刷过的笑容,才会更美一样,在线教育企业的发展经过时间的洗礼,才会更稳固。投资者和创业者都需要坚持几年时间,看看最终会有哪些企业IPO并笑到最后?