|

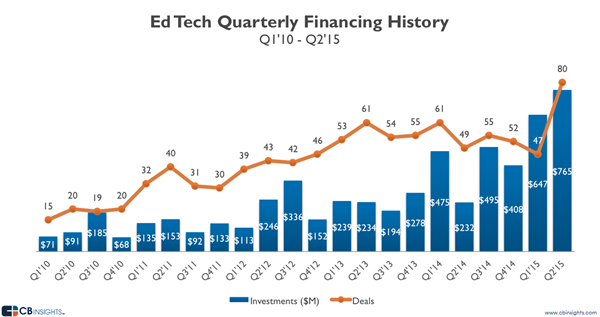

最近,CB Insight 发布了 2015 年全球在线教育领域 Q2 季度的报告:投资案子有将近 80 起,金额接近 7.65 亿美金。从整体趋势上看,教育投资数量正在下降,资本整体偏爱中后期项目。

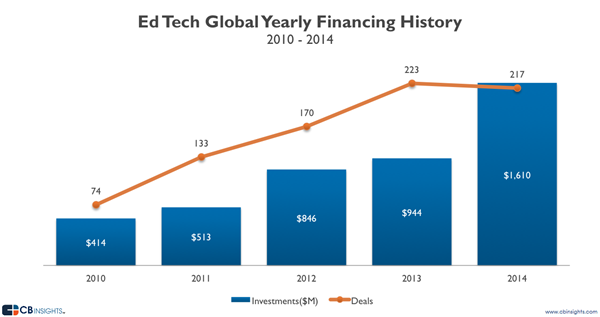

教育的投资处于一个快速增长期,14年的 16 亿美金 相比 13年的 9.4 亿美金,增长了 71%,但是投资数量有微微下降,2013年的成交数量 223 个,下降到 217 个。

具体到 2015 年 Q2 季度,7.65 亿美元投资金额为历史最高,相当于 2014年一整年投资额度的 40%,同时曝光投资案子也有所增加,从 47 增加到 80 个。其中,最大一笔来自中国的家教 O2O 创业公司 —— 轻轻家教(1亿美元),由好未来领投,此前所有的投资方 IDG、挚信和红杉跟投。

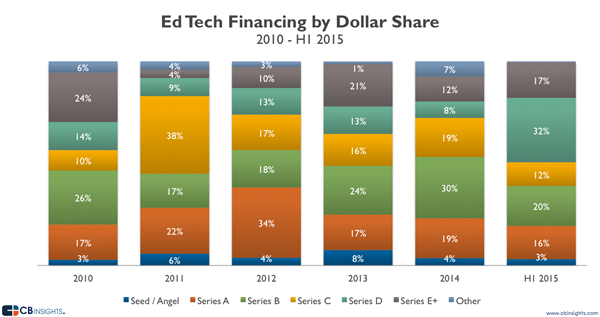

在投资轮次上,后期项目的投资比例在不断上升,从 2011 年的 13% 增加到 2014 年的 20%。其中,在D,E 两轮的占比在 2015 年上半年投资案例在 49%。另外,早期项目(天使、A轮)占的比重呈现出一个快速下降情况,从2012 的 38%,到2014年这个比重是 24%, 到了2015年上半年在 19%。同时,中期项目(B,C 两轮)所占比重的项目也在降低,2011 年的占比在 55%, 而到了2014年有 49%,2015 上半年占比在 32%。

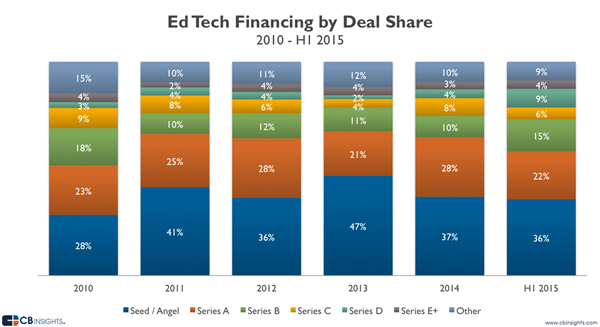

在投资轮次上,deal 数量也呈现出相同的趋势:早期项目的数量仍然占比重最多,在 58% ~ 68%。2011 – 2014年的后期项目比重从 6% ~ 8% 增长到 2015 上半年的 13%。中期项目占的比例比较稳定,占 18% ~ 21%。

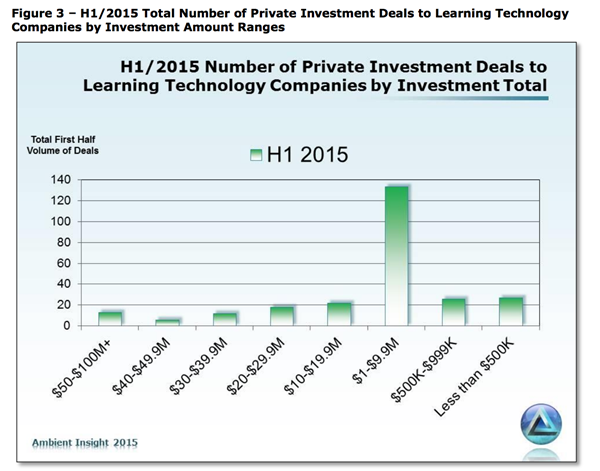

“早期项目数量减少,投资项目偏后期,且金额大”这个观点并不是第一次提出,Ambient Insight 数据也同时反映了这个现象。在 2000 年的时候,大约有 71% (43家) 的公司拿到了大于 1000 万美元的融资,到了 2004 年的时候,大约 45 家的公司拿到了超过 1000 万美元的融资,而在 2015 年的上半年,大概有 71 家公司的融资金额都超过 1000 万美元,占上半年所有案子总数的 27%。 另外就地区的投资表现来看,中国、印度和巴西表现最为显眼。在Ambient Insight 的统计里,2015 年上半年在中国共成交了 20个教育投资,金额在 7.9 亿美元,占到全球市场投资额的 32%。印度也表现十分突出,大概有 33 个在线教育公司拿到了大约 1.37 亿美元的融资,巴西的在线教育投资金额在 9700 万美元,而这个数字在 2013 年整年是 530 万美元。

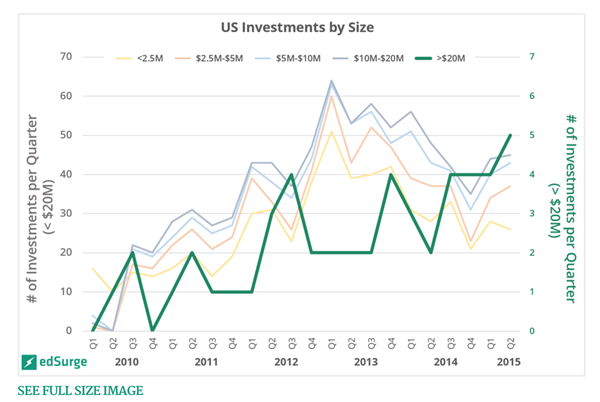

而在线教育的发源地—— 美国,来自 Edsurge 的报告则做了更为详尽的分析。相比于 2013 年的同期数据,美国整体市场与全球同步:更少的案子,更大的融资金额。在上半年,美国市场最大的融资金额来自 Altschool (1亿美元)和 littleBits (4420 万美元)。

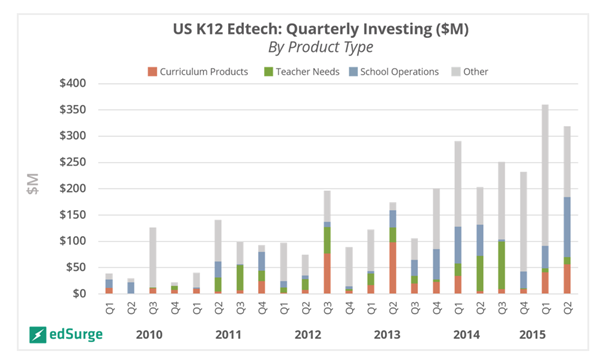

与此同时,另外一个现象是 “Seed is the New A”,相比过去,现在种子轮的金额非常高,例如 FreshGrade ( 430 万美元),Panorama Education (400 万美元) 和 MathCrunch ( 350 万美元)。 其中 K12 市场仍然是最受 VC 们重视的领域,主要分为三个方向 :

·课程产品 —— 针对具体的技能和专业 ·解决教师需求 —— 帮助老师批改作业,课堂管理和备课 ·学校管理 —— 促进师生、家长和学校之间的沟通

其中,课程类和教师需求类产品在2015年上半年更受VC们喜欢。

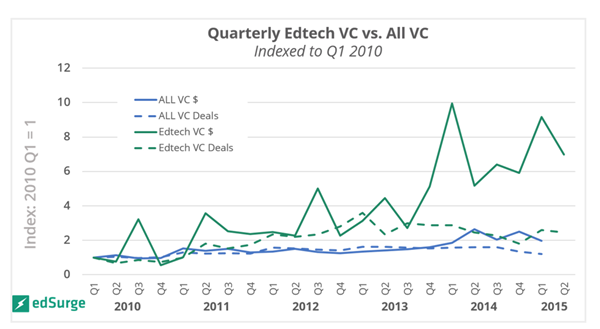

另外,在 Edsurge 报告中,还给出了一张从 2010 年 Q1 季度,在线教育投资比重占全球科技行业投资比重。可以看到的是,即使在线教育在过去5年内,投资金额增长的快,尤其是在2013年以后,但事实上增长率是非常慢的,而且对整体投资的影响还非常小。 整体来说,“investors seem to be taking a step back from the education industry in 2015”,如果用中国特色的话来说:“寒冬将至”。好未来在最新一期的财务会议上强调,新一个财年的投资将会集中关注战略投资,投资数量会减少,但是投资金额会增大,与全球市场动向不谋而合。另外,一些从业者也强调,要做强现金流。

最后,还是那句话 —— 我们的征途是星辰大海。

(注:三家统计数据有所不同,其中原因在于对于在线教育企业认定规则不一样。)

|

在线教育行业研究 — 2015第二季度,全球在线教育投资再创新高

2015-08-03 17:08:13

其他用户都在看

- 2015在线教育市场五大趋势 2015-03-25 09:54:34

- EduSoho--2015年度在线教育20强! 2015-09-06 14:34:39

- 在线聚焦(二):2015年在线教育投资趋势 2015-11-30 14:14:26

- 2015在线教育关键词盘点 2016-01-06 14:04:51

- 从在线教育的2015说到2016 2016-01-19 09:58:58

- 在线培训系统:为什么建议你投资在线教育 2021-06-09 14:41:28

- 在线培训系统:培训是最有效的投资 2021-06-09 14:41:28

- 培训是最有效的投资 2021-06-09 14:42:26

- 您应该投资于企业在线学习的7个理由 2021-12-22 18:47:49

当日推荐

产品咨询:400-804-1114 转 1

售后服务:400-804-1114 转 2/3

总部:杭州市滨江区长河街道滨安路1186-1号3幢1201室

分部:北京市海淀区北三环西路32号海淀双安恒润大厦607

分部:成都市高新区吉瑞五路蜀都中心二期1号楼4单元1701

浙公网安备 33010802003864号

©2014-2023 杭州阔知网络科技有限公司 All Rights Reserved. 浙ICP备13006852号-1 浙B2-20160872